Как законно отказаться от каско и вернуть свои денежные средства?

Содержание:

- Порядок расторжения КАСКО

- Как поступить в различных ситуациях?

- Как отказаться от страховки жизни

- Как происходит расчет стоимости?

- Краткое описание

- Возврат денег

- Что делать, если затягивается возврат суммы?

- Можно ли вернуть средства за страховку при досрочном погашении автокредита

- Обязательно ли делать?

- Что представляет собой КАСКО

- Примеры из судебной практики

- Возврат денег за страховку через суд

- Особенности страховки жизни при автокредите

- Можно ли не платить КАСКО при автокредите

- Вернуть с помощью юристов и брокеров

- Необходимые документы

- Расторжение по инициативе страховой компании

- Как отказаться от страховки жизни

- Назначение и виды форсунок

- Когда приходится обращаться в суд?

- Основания, чтобы отказаться и вернуть деньги

- Можно ли и как отказаться от полиса, если брать займ на машину?

Порядок расторжения КАСКО

Расторжение страхового договора КАСКО регулируется Гражданским кодексом Российской Федерации. Статья 958 гласит, что гражданин вправе в любой момент времени по своему желанию расторгнуть КАСКО. Но страховые компании установили собственные порядки, что прописывается в договоре при его заключении.

Страховая компания может расторгнуть соглашение по своей инициативе, если страхователь нарушает условия договора. Сюда относится умышленное сокрытие информации и сообщение заведомо ложных сведений, например. В остальных ситуациях соглашение может быть расторгнуто при согласовании обеих сторон, либо в судебном порядке.

Как поступить в различных ситуациях?

Рассмотрим нюансы некоторых частных случаев расторжения договора каско.

Продажа автомобиля

Это самая распространённая причина, по которой предыдущему владельцу авто каско становится ненужным. Каких-либо оговорок в данном случае не предусмотрено, поэтому договор расторгается на общих основаниях. Однако есть важная тонкость: расторгать его необязательно.

Согласно статье 960 ГК РФ транспортное средство можно продать вместе с полисом. Тогда все права и обязанности по страховке перейдут к новому владельцу автомобиля. Достаточно лишь известить страховую компанию о смене собственника и переоформить документы. Таким образом, вместо возврата при продаже автомобиля выгоднее включить стоимость оставшейся части страховки в продажную цену и искать покупателя, который согласен на это условие.

Полная гибель авто

Если машина получила повреждения, при которых её восстановление нецелесообразно, и причина не входит в перечень страховых случаев, согласно статье 958 ГК РФ, действие договора прекращается автоматически. При этом страхователь по закону имеет право на возврат части премии пропорционально оставшемуся времени действия договора.

Досрочная выплата кредита

Страхование каско почти всегда прописано в кредитных договорах на покупку авто: формально — по желанию самого клиента, фактически — при несогласии с этим условием банк, скорее всего, откажет в кредите. Такое требование служит гарантией возврата долга банку. Залогом выступает сам автомобиль

Для финансовой организации важно, чтобы это имущество было застраховано. Если отказаться от каско до погашения кредита, банк почти наверняка применит санкции, например, повысит ставку.

Как только долг выплачен, обязательства перед банком считаются исполненными, и расторгнуть договор страхования автовладелец может по своему усмотрению. Другой вопрос, что это не очень выгодно: деньги либо не вернутся, либо вернутся лишь частично с учётом удержаний, описанных выше. Разумнее дождаться окончания действия договора.

Подобную ситуацию можно предвидеть. Если при покупке автомобиля в кредит планируется погасить долг заранее и затем отказаться от каско, стоит выбрать полис, который допускает оплату страховки в несколько этапов. Тогда можно расторгнуть договор перед внесением очередного платежа и минимизировать расходы.

Смерть владельца

По законодательству страховка является имуществом, которое наследуется вместе с автомобилем. Первым делом наследнику необходимо обратиться в страховую компанию и перерегистрировать полис на своё имя. Без этого нельзя предпринимать каких-либо действий, в том числе даже ездить на автомобиле. После переоформления наследник вправе решать, как поступить с договором — расторгнуть его или нет.

Потеря страховой компанией лицензии

Приостановка (и далее, если трудности не удалось разрешить, отзыв) лицензии запрещает страховщику заключать новые договоры, однако обязательства по старым он продолжает исполнять вплоть до объявления банкротом. Де-юре статус клиентов не меняется. Поэтому если есть желание расторгнуть договор в этот период, процедура будет проводиться по стандартному протоколу.

Когда предпринимательская деятельность страховщика прекращается в установленном порядке, согласно статье 958 ГК РФ, он имеет право на возврат части страховой премии пропорционально времени, в течение которого действовал договор. Такое же право есть у владельца автомобиля, утраченного по любым причинам, которые не покрываются страховкой.

Итак, чаще всего досрочное расторжение договора страхования по инициативе клиента нецелесообразно и может рассматриваться только как крайняя мера. Страховая премия за неистёкший период в лучшем случае вернётся лишь частично. Разумнее оставить автомобиль под защитой каско до окончания договора, а в следующий раз рассмотреть более подходящие варианты страховки — МиниКАСКО или МикроКАСКО, которые покрывают меньшее количество убытков, но и стоят при этом дешевле.

КАСКО с франшизой

Нужно ли КАСКО, если есть ОСАГО

Ремонт по КАСКО

Как вписать в полис КАСКО ещё одного водителя

Как отказаться от страховки жизни

При оформлении автокредита каждый клиент сталкивается с необходимостью получения страховок. Покупка КАСКО и ОСАГО – вполне оправданные траты, без которых сейчас никак не обойтись. Другое дело страховка жизни и здоровья. Это программа не является обязательной при получении кредита

Банки идут на хитрость, прописывая в договоре мелким шрифтом условие, или заставляют свой персонал лишь вскользь упоминать о таком нюансе, не заостряя внимание клиента. Отказаться от страхования жизни можно в следующих случаях:

- при выборе программы кредитования на покупку автомобиля;

- после подписания договора с банком, то есть приобретения машины.

Что ждет клиента, который отказывается от страховки? Кредитор может повысить размер процентной ставки, снизить сумму займа, отказать в выдаче денег. Это еще не все! Банк можно потребовать от клиента предоставления дополнительных гарантий. Речь идет о поручительстве, залоге недвижимого имущества и т.д.

Важно! Отказаться от страховки можно через суд или обратившись в страховую компанию! Притом положительного результата никто не гарантирует. Представители кредитора умеют поворачивать ситуацию в свою пользу!. Выход – узнать подробную информацию в банке, тем более, если был оформлен стандартный потребительский кредит! Так, некоторые организации дают возможность своим клиентам написать заявление на отказ от страховки

Таким вариантом можно воспользоваться спустя несколько месяцев после оформления договора. Естественно, что клиент обязан в полном объеме и своевременно производить выплаты в пользу банка

Выход – узнать подробную информацию в банке, тем более, если был оформлен стандартный потребительский кредит! Так, некоторые организации дают возможность своим клиентам написать заявление на отказ от страховки. Таким вариантом можно воспользоваться спустя несколько месяцев после оформления договора. Естественно, что клиент обязан в полном объеме и своевременно производить выплаты в пользу банка.

Как происходит расчет стоимости?

- Эксперты страховой компании составляют калькуляцию по результатам осмотра транспортного средства. При этом, если правилами страхования не конкретизирован способ расчета ущерба, он может производиться по среднерыночной стоимости ремонтных работ у официального дилера, ремонтных центров, специализирующихся на конкретной марке авто, или универсальных СТО.

- Страхователь предоставляет документы от ремонтной организации или заключение независимой экспертной компании (по предварительному согласованию со страховщиком).

Какой именно из вариантов будет применяться в конкретном случае зависит от поведения собственника, ведь экспертизу он должен заказать за свой счет.

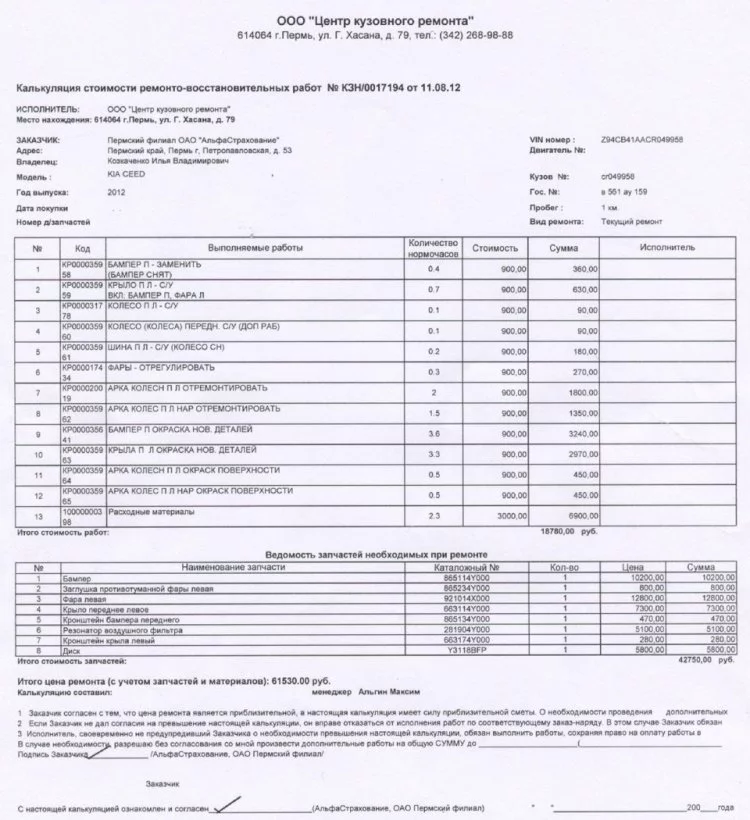

Как выглядит смета и почему СК не дает на руки дело для ознакомления?

Смета — документ с расчетом стоимости восстановительного ремонта. В ней указываются данные транспортного средства и его владельца, перечень проведенных ремонтных работ и установленных запасных частей, а также их цена.

Образец сметы на ремонт:

При желании ознакомиться с калькуляцией ремонта, страхователь может столкнуться с ограничением со стороны компании.

В настоящее время отсутствует законодательный акт, регулирующий возможность истребования у страховой компании документов по выплате.

Страховщик обязан будет предоставить документы, только, если собственник автомобиля подаст иск в суд (например, в случае некачественно произведенного ремонта).

Краткое описание

Возврат денег

Сумма положенных для возврата денег рассчитывается из следующих показателей:

- изучается срок действия соглашения и долговых обязательств;

- в случае, если клиент не уплатил положенные страховые взносы, то они в обязательном порядке должны быть вычтены из суммы выплат;

- считаются и отнимаются суммы за брокерские услуги и за документальное оформление;

- в случае возмещения клиенту страховых выплат, они также вычитаются из итоговой суммы.

Размер РВД составляет от 10 до 40%, в зависимости от пакета заказанных услуг. При расторжении договора и возврата денег РВД исчисляется из суммы долга перед клиентом.

Для расчета положенных денег используется следующая формула:

Сумма возврата равна стоимости полиса — 20% и умножается на количество оставшихся до окончания действия страховки дней, делится на 12.

В случае, если клиент изъявил желание досрочно расторгнуть договор КАСКО, то двадцать процентов от стоимости полиса ему не выплачивается.

Важно! Если в случае расторжения подписанного договора КАСКО между клиентом и страховщиком не предусмотрен порядок возврата денежной суммы, то гражданину ничего не положено. Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Что делать, если затягивается возврат суммы?

Как правило, возврат производится, как только заявление от страхователя принято, наличными в кассе. Но иногда в организациях предусматривается зачисление на счёт в банке.

В этой ситуации перечисление денежных средств может задерживаться в пределах 14 дней. Бывает, что организации беспричинно задерживают возврат КАСКО при продаже автомобиля.

В этом случае надо обращаться к руководителю отделения организации с жалобой в письменном виде, и лучше в её тексте упомянуть о возможной подаче иска в случае невыполнения законных требований.

Раньше обращаться требовалось в Федеральную службу страхового надзора, затем этот вопрос регулировала Федеральная служба по финансовым рынкам, а с 2013 г. данную функцию исполняет подразделение ЦБ РФ.

Жалобы отдают в онлайн-приемную. Подробно ознакомиться с итогами наказаний страховых компаний можно в сегменте административного производства.

Можно ли вернуть средства за страховку при досрочном погашении автокредита

Обязательно ли делать?

Обязательно ли делать полис КАСКО при покупке автомобиля? КАСКО, в отличие от ОСАГО, — это добровольный вид страхования, и теоретически заставить в принудительном порядке оформлять страховку банк не имеет права. Однако на практике почти всегда кредитная организация отказывает потенциальному заёмщику в предоставлении заёмных средств на автомобиль без КАСКО.

Или, как вариант — существенно повышает годовой процент и минимальный порог первоначального взноса, сокращает период кредитования и даже может ограничить выбор моделей машины. Например, однозначно приобрести в автокредит личное транспортное средство премиум-класса или мощный внедорожник без КАСКО не получится.

Справка. Можно найти банки, который согласятся на покупку авто в кредит без оформления страховки. Однако это, как правило, небольшие финансовые учреждения, которые выдают автозаймы на невыгодных условиях. Исключение — банк ВТБ 24, предлагающий специальную программу автокредитования без КАСКО. Но и требования к заёмщику по этой программе повышенные.

Итак, оформление КАСКО при покупке автомобиля в кредит необязательно, но крайне желательно. Без приобретения страхового полиса на машину получение автозайма весьма затруднительно, но всё же возможно.

В представленном ниже видео рассказано, обязательно ли оформлять КАСКО при покупке автомобиля в кредит.

Что представляет собой КАСКО

В переводе с испанского “каско” означает “шлем”. Слово по смыслу полностью отвечает задачам этой страховки. КАСКО – это комплексное автострахование, кроме ответственности.

Этот полис может полностью покрыть риски, которые грозят страхователю и застрахованному имуществу. Ответственность перед третьими лицами в данном случае не учитывается, даже если страхователь – виновник ДТП

Также важно отметить, что это добровольный вид страхования транспортных средств (ТС)

Такая страховка стоит дороже (например, ОСАГО), а договор не регулируется государством. Есть и другие характерные отличия.

Примеры из судебной практики

Разбирательство между страхователем и финансовой организацией – частое явление, которое встречается в судебной практике из-за отказа возврата по КАСКО. Автовладельцы обращаются, когда страховщик нарушает сроки выплаты или вовсе отказывает в выплате.

В первом случае все проще, так как нарушены права страхователя. Этому есть официальное подтверждение, согласно которому банк принял документы для расторжения договора.

Что касается второго случая, то тут, как правило, решение происходит в пользу страховщика. Как уже было сказано, если по полису ОСАГО условия возврата денежных строго оговорены, то по КАСКО – выплачивать деньги при расторжении договора или нет, решает только страховщик.

Важно! Страхователь должен знать, что расходы, связанные с рассмотрение дела, оплачиваются самостоятельно. Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента

Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко

Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента. Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко.

Пример из судебной практики №1

Истец подал иск с требованием признать недействительным договор в части страхования КАСКО, здоровья и жизни.

Поскольку суд не смог установить, как истцу была предоставлена возможность отказаться или принять дополнительную услугу в виде страхования в компании «Автолайт», помимо этого, ему не предоставлено право выбора страховой компании. Этот факт суд расценил как действие по принуждению.

Таким образом, суд установил, что нарушено право потребителя, предусмотренного ст. 421 ГК РФ. Суд принял решение в пользу истца.

Пример из судебной практики №2

В судебную инстанцию обратилась правозащитная организация с требованием признать пункт автокредита об обязанности страхователя оплатить страхование жизни и КАСКО не действительным.

Юристам удалось доказать, что требование о страховании является обязательным и страхователь подписал условия по принуждению, так как не имел другого выбора.

Суд принял сторону истца и обязал финансовое учреждение выплатить заемщику страховую премию за КАСКО и за полис защиты жизни в сумме 65 000 руб.

Возврат денег за страховку через суд

Потребительское кредитование активно используется россиянами для покупки автомобиля. Люди, которые далеки от хитросплетений правового регулирования этой сферы, готовы выплачивать заем, не задумываясь о возможности отвоевать часть денег. Население умнеет и все больше случаев, когда граждане обращаются в суд с целью оформить возврат на страховку. В помощь физическим лицам статья «О правах потребителей» и статья 958 ГК РФ. Выбирая такой вариант возврата страховки, необходимо понимать несколько важных моментов:

- потребуются определенные денежные средства на организацию этого процесса;

- могут возникнуть сложности с доказательствами, получением документов;

- перед обращением в суд можно подать жалобу в Службу страхового надзора;

- положительный результат по делу не гарантирует никто.

Важно! Перед обращением в суд следует составить претензию в двух экземплярах. Это обязательное условие

Один из экземпляров с отметкой о приеме ответчиком необходимо будет приложить к исковому заявлению.

Составив исковое заявление, необходимо направить его в арбитражный суд по месту своей прописки. Для того чтобы дело рассмотрели, следует предоставить пакет документов: страховой и кредитный договор, заявление на возврат денег. Также нужно приложить справку о досрочном погашении займа (в случае преждевременной выплаты) и ответ банка на претензию.

Особенности страховки жизни при автокредите

Один простой совет поможет избежать множества проблем! Перед подписанием договора страхования при покупке автомобиля необходимо требовать детального разъяснения каждого пункта. Любую непонятную формулировку обязаны раскрыть клиенту специалисты. Притом независимо, где происходит обсуждение документов в банке или страховой компании.

Еще один нюанс – страховка жизни при автокредите является добровольной. Банк обязан дать возможность гражданину согласиться или отказаться от такой дополнительной услуги. Если клиент не согласен, то кредитное учреждение должно предложить альтернативный вариант займа.

Требовать полис КАСКО банки могут и это делают, но что касается страховки жизни, то она не является обязательной. Притом если гражданин отказывается от такого полиса, кредитор не имеет права повышать процентную ставку. Зная свои права, и досконально разбираясь в документах, которые банк дает на подпись при оформлении автокредита, можно быть уверенным, что никто не навяжет никаких дополнительных услуг.

Можно ли не платить КАСКО при автокредите

Ответ на вопрос, зачем банку обязательное КАСКО при предоставлении кредита, предельно прост: банк хочет быть уверенным, что вернет выданные вам деньги с процентами.

Приобретенную за кредитные средства машину вы передаете банку в залог, а это значит, что, если вы не будете возвращать деньги, банк сможет удовлетворить свои требования, изъяв у вас автомобиль и продав его.

А теперь представьте, что вы попали в аварию, и вместо новенькой машинки являетесь собственником груды металла.

Именно эта груда теперь и обеспечивает ваш кредит, следовательно, у банка нет никаких механизмов, чтобы быстро и безболезненно взять с вас деньги, которые вы (разбив машину) вряд ли горите желанием отдавать. Поэтому КАСКО для банка – нормальная и логичная гарантия.

Не обольщайтесь! Если машина разбита и не застрахована, это вовсе не значит, что вы сможете спокойно спать, не рассчитавшись с банком. Финансовое учреждение имеет массу способов сильно отравить вам жизнь и без залога.

Что говорят в банке: чем и когда грозит неуплата

Обращаясь в тот или иной банк по поводу автокредита, обязательно поинтересуйтесь по поводу КАСКО – обязательно оно или нет и если да, то на каких условиях.

Как правило, без обязательной страховки автомобиля банк не выдаст кредит на его покупку, если именно этот автомобиль будет передаваться в залог под обеспечение обязательств заемщика.

Заключение договора страхования с определенным страховщиком обычно оформляется в общем пакете документов, связанных с кредитом, поэтому, вероятнее всего, отказ от заключения договора страхования КАСКО при получении автокредита просто приведет к тому, что вы не получите кредит и не купите автомобиль.

Кредит на покупку автомобиля в среднем выдается на пять лет, в то время как общепринятой практикой страховых компаний при оформлении полиса КАСКО является заключение договора на один год.

Таким образом, для того чтобы в течение срока кредитного договора машина все время оставалась застрахованной, страховку нужно ежегодно переоформлять (точнее, покупать заново).

Мы определились, что первый договор заключить придется, но кто заставит заемщика делать это каждый год?

На этот вопрос в банке, скорее всего, вам ответят, что при незаключении договора страхования вам грозят штрафные санкции, досрочное истребование кредита и чуть ли не конфискация автомобиля.

Как на самом деле

На самом деле, все может оказаться не так страшно. Наличие полиса КАСКО четко отслеживается банком при выдаче автокредита, но после того как деньги получены, банк далеко не всегда так же строго контролирует выполнение заемщиком всех своих обязательств (главное, чтобы деньги по кредиту вносились аккуратно).

Для того чтобы понять, как обстоят дела на самом деле, очень внимательно прочтите два договора – кредитный и залога, именно в них прописаны последствия, грозящие вам за «забывчивость» относительно страховки.

Кроме того, именно в формулировках относительно обязательства застраховать автомобиль можно найти множество лазеек – от отсутствия указания на страховую компанию, в которой следует заключать договор, до необозначенности перечня рисков, страховой суммы и прочих «деталей», умело используя которые, можно очень серьезно сэкономить, не нарушая при этом обязательств перед банком.

Внимательно изучив условия договора и буквально разложив их по буквам, вы, даже не являясь юристом, вполне сможете ответить для себя на вопрос, как отказаться от очередного приобретения полиса КАСКО при автокредите, сделав это так, чтобы «комар носа не подточил».

Если у вас хорошая кредитная история и нормальные отношения с банком, если вы регулярно вносите деньги в счет погашения кредита и процентов, то велика вероятность того, что банк не будет требовать от вас досрочного погашения кредита и применять к вам другие наказания только потому, что вы вовремя не предоставили ему договор страхования машины на следующий год.

Поэтому при добросовестном поведении заемщика экономия на последующих страховках – дело рискованное, но в целом возможное.

Обычно к незапятнавшим себя заемщикам банк не применяет санкций за «второстепенные» нарушения без предварительного предупреждения (даже если обязательность такого предупреждения в договоре не предусмотрена). В конце концов, вы могли застраховать машину вовремя, но не успели занести в банк копию полиса.

Не спешите оформлять страховку, пока банк не потребует ее от вас – так вы в любом случае сэкономите пару-тройку месяцев, а то и лет, за которые не будете платить (договор страхования нельзя оформить задним числом, а каждый месяц без страховки – вполне ощутимая сумма, сохраненная в вашем бюджете).

Вернуть с помощью юристов и брокеров

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Схема работы с посредником

Заходите на сайт фирмы-посредника.Оставляете заявку на звонок.Общаетесь со специалистом, объясняете ситуацию. Приезжаете в офис с кредитным договором и страховым полисом или присылаете информацию по почте.Специалист анализирует документы, говорит, какую сумму можно вернуть. Если сумма вас устраивает, заключаете договор.Дальше всю работу делает посредник: пишет заявления в банк и в страховую, если нужно, обращается в суд. Вас эта процедура не затрагивает.Добивается выплаты страховки. Деньги перечисляются на ваш счет. С возвращенной суммы вы отдаете посреднику комиссию.

Если посредники убедят страховую вернуть деньги без суда, вы получите сумму на счет в течение десяти дней. Через суд процедура возврата затянется до 3-4 месяцев.

Необходимые документы

Одним из центральных документов, которые придётся подготовить, является заявление. Но для него не существует какого-либо единого образца: обращение может быть написано в свободной форме, однако непременно включать в себя следующие данные:

- Личные контакты застрахованного лица (Ф.И.О., адрес регистрации, телефон и email).

- Полная информация о второй стороне сделки (реквизиты и полное наименование фирмы).

- Точный номер и дата заверенного страхового договора, а также объём суммы покрытия.

- Основания для разрыва страховки, дополнительные требования о выплате денег.

- Банковские реквизиты, куда компании необходимо возвращать и перечислять компенсацию.

- Подпись клиента и дата составления.

Стандартное заявление стоит писать сразу в 2 экземплярах: один отдается в организацию (его важно заверить как входящий), а второй документ оставляется себе. К письменному обращению следует приложить комплект копий, ведь для возврата КАСКО потребуются такие копии, как:

- личные паспорта (или аналоги) страхователя и собственника;

- оригинал бланка действующего полиса КАСКО;

- справка с банка о досрочном закрытии договора кредитования;

- документ, свидетельствующий о прекращении права собственности;

- реквизиты личного счёта, куда потом придётся перечислять средства.

Насчёт требуемого пакета бумаг стоит заранее уточнить у страховой компании: иногда потребуется ещё какая-то документация, которая выходит за рамки привычного набора.

Расторжение по инициативе страховой компании

Как отказаться от страховки жизни

При оформлении автокредита каждый клиент сталкивается с необходимостью получения страховок. Покупка КАСКО и ОСАГО – вполне оправданные траты, без которых сейчас никак не обойтись. Другое дело страховка жизни и здоровья. Это программа не является обязательной при получении кредита

Банки идут на хитрость, прописывая в договоре мелким шрифтом условие, или заставляют свой персонал лишь вскользь упоминать о таком нюансе, не заостряя внимание клиента. Отказаться от страхования жизни можно в следующих случаях:

- при выборе программы кредитования на покупку автомобиля;

- после подписания договора с банком, то есть приобретения машины.

Что ждет клиента, который отказывается от страховки? Кредитор может повысить размер процентной ставки, снизить сумму займа, отказать в выдаче денег. Это еще не все! Банк можно потребовать от клиента предоставления дополнительных гарантий. Речь идет о поручительстве, залоге недвижимого имущества и т.д.

Важно! Отказаться от страховки можно через суд или обратившись в страховую компанию! Притом положительного результата никто не гарантирует. Представители кредитора умеют поворачивать ситуацию в свою пользу!. Выход – узнать подробную информацию в банке, тем более, если был оформлен стандартный потребительский кредит! Так, некоторые организации дают возможность своим клиентам написать заявление на отказ от страховки

Таким вариантом можно воспользоваться спустя несколько месяцев после оформления договора. Естественно, что клиент обязан в полном объеме и своевременно производить выплаты в пользу банка

Выход – узнать подробную информацию в банке, тем более, если был оформлен стандартный потребительский кредит! Так, некоторые организации дают возможность своим клиентам написать заявление на отказ от страховки. Таким вариантом можно воспользоваться спустя несколько месяцев после оформления договора. Естественно, что клиент обязан в полном объеме и своевременно производить выплаты в пользу банка.

Назначение и виды форсунок

Когда приходится обращаться в суд?

Обычно страховщики исправно выполняют возложенные на них обязанности и без проблем перечисляют положенные суммы на баланс клиента. Порой такие фирмы не укладываются в отведённые им сроки, поэтому возвращает компенсацию уже спустя 20 дней после отправки документов.

Так в суд придётся обращаться, когда организация отказалась вернуть финансы, вовсе не реагируя на просьбу, или специально затягивает с выплатами, нарушая все положенные временные рамки.

При желании расторгнуть сделку касательно полиса КАСКО, застрахованный клиент должен ссылаться на ст. 958 ГК РФ. Но если в документе присутствует пункт, что при досрочном погашении займа возврат денег не предполагается, то суд также ничего не сумеет сделать в границах своей компетенции. Перед тем, как подавать исковое заявление, необходимо собрать подтверждающую документацию: письменный отказ или зарегистрированное в компании заявление с запросом на возврат денег. Обращаться в суд нужно лишь, пока с момента погашения автокредита не прошло более 3 лет.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42Санкт-Петербург: +7 (812) 385-56-34Россия: +7 (499) 755-96-84 |

Статистика демонстрирует, что чаще всего в подобных делах выигрывает именно страховщик. Поэтому стоит заранее проконсультироваться с опытным экспертом в данном вопросе. Если решение о возврате денег уже имеется, но фирма просто не придерживается периодов, то подобный судебный процесс неизменно выигрывает истец. Чтобы не возникло дополнительных проблем с возвратом компенсации по КАСКО, нужно максимально внимательно читать условия договора перед его заключением и тщательно ознакомиться с политикой страховой компании в этом направлении.

Основания, чтобы отказаться и вернуть деньги

Можно ли вернуть деньги при продаже автомобиля и как это сделать при досрочном погашении кредита и при продаже машины: описание этих и других случаев, как расторгнуть договор страхования автотранспорта рассмотрены ниже.

Исходя из практики судебных разбирательств, можно выделить порядка семи оснований для досрочного возврата премии по КАСКО.

Некоторые основания представляются более сложными для взыскания, по другим получить деньги назад проще. Рассмотрим все основания по порядку.

- Продажа транспортного средства. При продаже автомобиля, право на получение выплат переходят к новому владельцу (ст. 960 ГК РФ). Продажа, как правило, не является достаточным основанием для расторжения договора КАСКО, если иное не прописано в договоре. Самым простым способом компенсировать потраченные средства при продаже авто – продать его вместе с полисом автострахования.

-

Возврат каско при возврате машины в срок до 14 дней. Если вы вернули автомобиль дилеру или страховку вам навязали и вы передумали, или нашли другой вариант – возврат в течение 14 дней лучшее решение.

- С 2016 года ЦБ РФ ввел понятие “период охлаждения” – срок в который можно вернуть деньги за ненужную или навязанную страховку.

- В 2018 году – отказаться от страховки можно в срок до 14 дней с момента подписания договора со страховщиком, при условии что страховых событий в этот период не было. Деньги должны быть возвращены в срок до 10 дней с момента заявления.

(указание Центробанка № 4500-У).

- Отказаться на второй год при автокредите. Отказаться от пролонгации договора страхования практически невозможно. До тех пор пока кредит не выплачен полностью – автомобиль находиться в залоге у банка. И обязательством владельца является страхование залогового имущества на весь период кредита. Отказ от КАСКО грозит штрафами, требованием досрочного погашения всего кредита, вплоть до конфискации залогового имущества.

- Если выплатил автокредит досрочно. Расторжение возможно, если договором или правилами страховщика допускается вариант расторжения “по инициативе страхователя – в любое время”. Страховые компании крайне неохотно расторгают такие договоры. Если найти взаимное согласие не удалось – обращайтесь в суд.

- Смерть страхователя. Данное обстоятельство тоже , как правило, не будет считаться веской причиной для расторжения. Наследники владельца ТС могут перезаключить договор КАСКО. Если же нет, то тогда договор аннулируется.

- Износ / полная гибель авто (тотал). В такой ситуации расторжение договора производится по 958 ст. ГК РФ , если это случай не страховой, либо происходит выплата 100% страховой стоимости авто и прекращение договора по причине полного выполнения страховой компанией своих обязательств.

- Отмена или приостановка лицензии страховой компании. Если страховщик лишен права на осуществление деятельности в соответствии с п. 3 ст. 450 ГК РФ страхователь имеет право на расторжение такого договора.

Можно ли и как отказаться от полиса, если брать займ на машину?

Такая возможность у заемщика средств есть. Никто не имеет право насильно заставить приобрести полис КАСКО.

Однако важно понимать, что в этом случае банк может не выдать кредит на машину, причем сделать это на законных основаниях. Так, п

1 ст. 821 ГК РФ гласит, что кредитор может отказать в предоставлении займа в случае, если у него есть сомнения, что средства будут возвращены в срок

Так, п. 1 ст. 821 ГК РФ гласит, что кредитор может отказать в предоставлении займа в случае, если у него есть сомнения, что средства будут возвращены в срок.

Сегодня большинство российских банков готовы выдать автокредит без обязательного КАСКО, но на более жестких условиях. К некоторым из них можно отнести:

- повышение годовой процентной ставки за пользование кредитными средствами;

- требование предоставить в залог другой вид имущества;

- уменьшение лимита кредитования;

- большой первоначальный взнос (30-50% от стоимости авто);

- ограничение списка моделей машин, которые можно купить в кредит.