Как считается стаж вождения водителя для осаго в 2021 году

Содержание:

Поощрение водителей за управление ТС без участия в ДТП

Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения. То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Если вы не помните, когда вам выдали этот документ, то можете это узнать, посмотрев бланк водительского удостоверения. Данный параметр указан на обратной стороне в графе 14.

Он указывается в графе «Особые отметки». Особо стоит обратить на то, что для каждой категории действует свой стаж. Если у вас уже имеются права, и числится некоторый водительский стаж, при получении новой категории для неё стаж считается, начиная со дня её действия, но не со дня первоначального получения удостоверения.

Рассмотрим на примере. Водитель получил удостоверение 1 марта 2015 года, при этом открыта только категория «В». А 1 марта 2015 года получена новая категория «С». На дату 1 марта 2018 года у этого человека будет следующий стаж:

- по категории «В» – 3 года;

- по категории «С» – 2 года.

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона

При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ.

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав.

Чтобы упростить себе задачу для расчета стажа, можно воспользоваться специальным калькулятором, реализованным на сайте РСА. Вам будет нужно только ввести все необходимые данные и система автоматически выдаст результат. Проверять свой КМБ необходимо каждый раз перед тем, как отправиться в офис страховой компании.

КВС влияет на стоимость полиса до момента достижения гражданином возраста 23 лет и первые 3 года после получения водительских прав. Именно в документе, подтверждающем право на управление транспортными средствами (ТС) соответствующих категорихй, указывается стаж водителя. Он отмечается на оборотной стороне удостоверения в графе 14. Соответственно, проблем с тем, как рассчитывается стаж, возникнуть не должно.

При замене водительских прав опыт управления автомобилем сохраняется и обозначается на новой карточке в графе «Особые отметки», причем по каждой категории. Допустим, если удостоверение выдано в 2010 году, стаж в 2019 году будет равняться 9 годам. Но, если в 2011 году водитель получил дополнительную категорию, значит, стаж по этой категории составит 8 лет.

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости автогражданки показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО. Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Подорожание ОСАГО

Почему стоимость может измениться?

РСА провел некоторые исследования, на основании которых они предполагают, что в текущем году стоимость страхового полиса ОСАГО может измениться в сторону повышения. В большей мере это связано с ростом курса доллара, что в свою очередь приведет к увеличению стоимости автозапчастей и ремонтных работ по восстановлению поврежденных транспортных средств. Так как страховые компании в этом случае будут нести большие чем сейчас убытки, то и денег на возмещение расходов им понадобится больше.

Эксперты Аналитического КРА сообщают, что к настоящему времени (данные на июнь 2021 года) убыточность автострахования по ОСАГО составляет чуть больше 73%. Прогнозируется, что к началу следующего 2017 года убытков станет еще больше и они составят около 94%. Если такое произойдет, то при нынешней стоимости полиса страховщики не смогут покрывать все расходы по страховке даже если задействуют активы с других видов страхования.

Основными причинами, которые приводят к убыткам, считаются высокие выплаты по страховкам в случае причинения вреда жизни и (или) здоровью граждан, а также подорожание стоимости ремонтных работ и автозапчастей к поврежденным в ДТП автомобилям.

Второй причиной повышения стоимости полиса ОСАГО (не для всех граждан, а лишь для определенных «проблемных» категорий) становятся слишком быстрые темпы роста количества аварий на дорогах. Если автовладельцы, пренебрегающие культурой вождения и ПДД будут платить большие деньги за получение полиса, то это заставит их задуматься о своем поведении на дороге и пересмотреть его в лучшую сторону, чтобы в следующий раз заплатить меньшую сумму.

Чего ожидать?

В текущем году планируется масса изменений относительно стоимости и порядка оформления полисов ОСАГО. Но, не стоит сразу впадать в панику, ведь окончательно еще не решено с какого числа и месяца такие изменения вступят в силу, а также кого точно они будут касаться.

Так, уже точно известно, что он будет носить повышающий характер.На сегодняшний день озвучен следующий алгоритм его действия:

- если у вас меньше, чем 5 нарушений ПДД в текущем году, то ваш коэффициент будет равен 1;

- если вы нарушили ПДД от 5 до 10 раз в год, то будьте готовы к тому, что ваш коэффициент возрастет до 1,86;

- 10 – 15 нарушений в календарном году повлекут за собой применение коэффициента в 2,06;

- если вы имеете от 15 до 20 нарушений – в 2,26;

- все, что свыше, — 3,05.

Т.е. те, кто постоянно нарушает правила езды по автомобильным дорогам нашей страны, должен платить за ОСАГО почти в три раза больше, чем добросовестный и порядочный водитель.

Это первый возможный вариант повышения цен на ОСАГО, но в прессе встречается еще и другой.

Согласно второму сценарию нарушители, имеющие за своими плечами 5 нарушений, должны будут уплатить стоимость ОСАГО с учетом повышающего коэффициента в 3,12. Злостные нарушители должны быть готовы к еще большим тарифам, вплоть до 8-кратного увеличения стоимости от первоначальной.

Как видите, если вы законопослушный гражданин, аккуратно управляющий своим транспортным средством и не имеющий нарушений, можете быть спокойны, каких-либо изменений стоимости ОСАГО в этом году для вас не предвидится.

Более того, Правительство РФ подсчитало, что если ввести в действие дополнительный повышающий коэффициент для автолюбителей, допускающих частые нарушения ПДД и аварии на дорогах, то культура вождения в разы повысится, а количество ДТП сократится как минимум на 30%.

Будет ли снижение стоимости полиса?

В настоящее время есть небольшая надежда на то, что все же хоть немного, но стоимость полиса может уменьшиться или хотя бы после введения повышающего коэффициента останется без изменения.

Политический деятель считает, что эта характеристика автомобиля никоим образом не влияет на создание аварийной ситуации на дорогах страны.

Если же обратить внимание на статистические данные в отношении ДТП на дорогах, то подавляющее большинство аварий произошло с участием именно малолитражных транспортных средств. Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование

Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование.

Как определить КВС?

Справка! Для определения коэффициента используется таблица коэффициентов КВС, которая утверждена Указанием Банка России от 4 декабря 2018 г. N 5000-У.

Сравнив с ней ваш возраст и стаж, вы можете определить, какой коэффициент будет использовать страховщик. Напомним, коридор коэффициентов от 0,93 до 1,87. КВС не применяется, когда страхуется ответственность юрлиц, а также при страховании автоприцепов.

Таблица №1. Коэффициент КВС ОСАГО, зависящий от возраста и стажа водителя.

По таблице легко можно посмотреть, сколько лет нужно отъездить молодому водителю, чтобы стоимость полиса не увеличивалась с учетом КВС.

Правила, которые позволяют не переплачивать

ОСАГО – это необходимый документ такой же, как и тех. паспорт. Поэтому его нужно приобрести заблаговременно, чтобы избежать штрафа за управление машиной без документа.

Запчасти и ремонт машины — это дорогое удовольствие. Из-за этого подорожал и полис. Чтобы найти своего клиента и заработать на нем, страховая компания предлагает индивидуальные условия и дополнительные услуги.

Чтобы не переплачивать при оформлении страховки ОСАГО, нужно пересмотреть внимательно закон и не переплачивать за дополнительные услуги, предлагаемые компанией.

Например, компания может предлагать вместе с полисом ОСАГО и страховку человека. Если перечитать закон, то можно увидеть, что ни в одном правовом акте не написано, что полис оформляется только при страховании жизни водителя.

Пожаловаться на страховую компанию можно на сайте Банка России.

Чтобы еще избежать переплаты за полис необходимо проверить следующее:

- свой действующий статус РСА в АИС;

- пересчитать стоимость страховки до посещения авто гражданки.

Зная все нюансы можно быть уверенным, что не придется переплачивать за дополнительные ненужные услуги.

Влияет ли безаварийная езда на стоимость страхования?

Количество аварий учитывается страховой компанией за расчетный период. Если вы ни разу не попали в аварию, то расчетный коэффициент КБМ равен 0,5. Повышенный коэффициент можно заработать если вас призвали виновным в ДТП.

Если машиной управляет несколько людей и количество аварий велико, то выгодно заключать договор страхования без ограничений. Здесь стаж водителя будет учитываться без ДТП только владельца.

Полис ОСАГО — это необходимое страхование, которое защищает вас от непредвиденных затрат, в случае если вы стали виновником ДТП. Если виновником аварии стали двое водителей, то возмещается ущерб обоим.

Аккуратный водитель не попадает в ДТП и экономит на страховке.

Как устанавливается?

При расчете итоговой суммы, которую страхователь платит страховой организации за оформление полиса обязательного страхования, учитываются многие коэффициенты ОСАГО. Классность водителя также играет роль в формировании итоговой суммы страхового взноса.

Показатели, которые отвечают за классность водителя это: коэффициент возраста и стажа, а также скидка за безаварийность (КБМ). Для того чтобы определить к какому классу относиться водитель следует рассмотреть два этих показателя.

Для определения класса к которому относится водитель есть специальная таблица, по которой сделать это достаточно просто. Так, если водитель впервые страхует свое авто, то ему будет присвоен класс равный 3, значение КБМ для которого равняется 1.

Если водитель не становиться виновником ДТП, то ежегодно его классность повышается, а скидка за безаварийную езду увеличивается. В том случае, если в течение страхового периода водитель становиться виновником ДТП, то в зависимости от количества совершенных им аварий ему присваивается уже понижающий класс с соответствующим значением КБМ. С начала 2013 года вся информация о классности водителей и их КБМ хранятся в единой базе страховщиков.

Доступ к этой базе есть не только у страховых организаций, но и у обычных граждан.

На сегодняшний день в базе РСА содержится вся информация о договорах ОСАГО, которые были заключены начиная с 01.01.2011 года. Если при заключении договора обязательного страхования у вас пропала скидка за безаварийность, то для решения этой проблемы следует обращаться в РСА. После того как страхователь напишет письменное обращение в РСА, будет проведена проверка относительно ранее заключенных им договоров страхования.

На классность водителя оказывает влияние и коэффициент стажа вождения и возраста автолюбителя (Ков). В том случае, если страхователь оформляет ограниченное осаго и вписывает допущенных к управлению авто лиц в свой договор, то при расчете итоговой суммы страхового взноса будет взято наибольшее значение класса по всем водителям.

Считается, что чем опытнее и старше водитель, тем аккуратнее он будет ездить на автомобиле, естественно, что для такого клиента стоимость автогражданки будет ниже. Например, для шофера чей стаж вождения составляет более 11 лет, а возраст более 45 лет, автогражданка обойдет на 23% дешевле, чем для новичка имеющего стаж вождения до 3 лет и возраст до 22 лет.

На нашем сайте вы найдете дополнительную информацию о коэффициентах по ОСАГО. Читайте такие статьи:

- Все о коэффициентах мощности двигателя для страховки ОСАГО.

- Как определяется коэффициент ОСАГО по регионам?

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

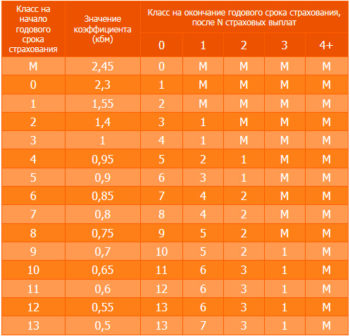

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Коэффициент безаварийного вождения

Второй коэффициент, касающийся стажа в формуле цены автогражданки, называется бонус-малус и обозначается КБМ. По сути, он косвенно касается стажа вождения, поскольку, учитывает только годы без аварий по вине клиента, с непрерывно застрахованной автогражданской ответственностью. Он учитывает, так называемый, стаж безаварийной передвижения автотранспортом.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ. Разработана специальная таблица для страхования по системе ОСАГО, с которой желательно познакомиться каждому автомобилисту.

Её можно найти в Правилах ОСАГО, на сайте Российского Союза Автостраховщиков, сокращенно обозначается РСА, или в Интернете. Все страховые фирмы пользуются единой таблицей.

Коэффициенты ОСАГО в зависимости от срока страхования.

Коэффициенты ОСАГО в зависимости от срока страхования.

КБМ было введено в формулу расчёта стоимости автогражданки с целью мотивации автолюбителей к безаварийной езде. Чем дольше водитель проездит, не инициируя автоаварий, тем выше у него будет класс и соответственно, ниже стоимость полиса.

Значение КБМ рассчитывается каждый год при заключении нового договора автострахования. На него влияет, сколько ДТП произошло на протяжении действия предыдущего полиса по вине клиента.

Учет стажа в зависимости от возраста

При оформлении полиса существуют категории водителей, по отношению к которым принято считать, что они входят в категорию «риска». Это люди, получившие только недавно свое удостоверение и не имеющие трехлетнего стажа. Категории транспортных средств? Как правило, новички переплачивают по сравнению с более опытными «коллегами» на дороге до 80% к цене.

Стаж вождения для страховки — как он считается, если была открыта категория на новое транспортное средство? На данный момент этот вопрос регулируется указанием ЦБ №3384-У. Начисление КВС происходит отдельно по каждой категории. Например, при стаже в 15 лет по категории B будет одна стоимость полиса, а по C, полученной 2 года назад, — совершенно другая. КБМ в последнем случае составит целых 1,7.

Выводы

Все перечисленные выше действия в основном касаются общераспространённых моделей автомобилей. На некоторых автомобилях премиум-класса (Merscedes-Benz или Infinity) поменять лампочку самостоятельно будет довольно проблематично из-за сложной современной конструкции, поэтому придётся воспользоваться услугами СТО. Но для остальных автомобилей (таких, как Hundai Solaris или Renault Logan) гораздо проще будет произвести замену самостоятельно, чтобы не тратить лишнее время и средства.

При выборе отдавайте предпочтение обычным лампам. Не стоит покупать слишком яркие светодиоды или даже ксеноновые лампы. Но и обычные дешёвые лампы накаливания тоже брать не стоит, потому что срок их службы меньше, есть риск оплавления и потрескивания.

Не стоит также приобретать дешёвые китайские лампы на барахолках. Лучше брать запчасти от известных зарубежных производителей. Не стоит экономить на лампочках, устанавливаемых в габаритные огни, ведь от них напрямую зависит безопасность движения в тёмное время суток.

Ну и, наконец, если возникают сложности с установкой лампочек — внимательно изучите инструкцию по эксплуатации автомобиля. На крайний случай можете воспользоваться услугами автосервисов. Стоимость установки лампочки при условии, что лампочка уже имеется у вас в наличии, начинается от трёхсот рублей. После монтажных работ убедитесь в герметичности системы. Попадание грязи и пыли ухудшит яркость лампочки, а следовательно — видимость транспортного средства. Обязательно соблюдайте технику безопасности. Удачи и лёгких дорог!

Источники

- https://avtoshkolak.ru/remont/zamena-lamp-perednih-gabaritnyh-ognej.html

- https://i-ride.ru/obzory/zamena-gabaritov.html

- https://portal-mashin.ru/qashqai/nisqash-repair/zamena-lamp-gabaritnyh-ognej-nissan-kashkaj.html

- https://autochainik.ru/kak-zamenit-lampochku-gabaritnyh-ogney.html

- https://motorsguide.ru/advice/zamena-lampochki-gabaritnyh-ognej

- https://www.syl.ru/article/316401/kak-zamenit-lampochku-gabaritnyih-ogney-poshagovaya-instruktsiya-osobennosti-i-rekomendatsii

- https://autogener.ru/services/instructions/zamena-lampy-gabaritov-nissan-qashqai.php

- https://mytopgear.ru/interesting/ee/kak-zamenit-lampochku-gabaritnyih-ogney-v-avtomobile/